你的位置:重庆炒股配资平台_在线股票配资申请_炒股杠杆操作 > 重庆炒股配资平台 >

发布日期:2024-09-19 01:08 点击次数:62

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

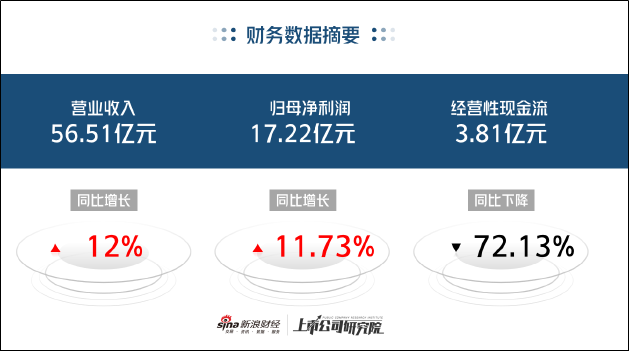

近日,片仔癀披露2024年半年度报告。公告显示,公司上半年实现营业收入约为56.51亿元,同比增长12%;归母净利润约为17.22亿元,同比增长11.73%;经营活动产生的现金流量净额为3.81亿元,同比下降72.13%。

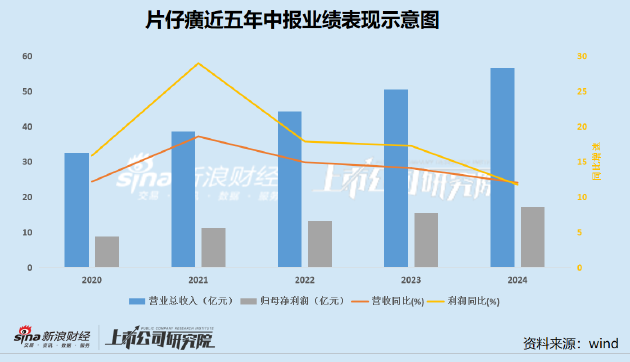

结合往期半年报业绩来看,2024年上半年片仔癀营收、归母净利润增速进一步下滑,同比增速均创下自2016年以来的新低。从单季度表现看,2024年第二季度,公司实现营业收入24.8亿元,同比增长2.65%,环比下降21.79%;实现归母净利润7.47亿元,同比下滑3.13%,环比下降23.34%。

现金流方面,公司经营活动产生的现金流量净额虽然出现大幅度下滑,同比降幅超7成,但经营活动现金流入情况表现正常,报告期内为58.72亿元,同比增长23.21%,销售回款情况较好。导致经营性现金流下滑的原因在于公司增加了天然牛黄等原材料的战略储备。2024年上半年片仔癀购买商品、接受劳务支付的现金达42.79亿元,创历史新高,相比2023年增加了19.82亿元。存货项下原材料账面价值为25.43亿元,同比增长97.13%。

真正需要关注的是,伴随着天然牛黄价格的大幅增长,片仔癀跟随涨价将成本向下游传导的策略已出现失效现象。片仔癀主要生产片仔癀、安宫牛黄丸、复方片仔癀含片、茵胆平肝胶囊等20多种中成药,核心产品片仔癀主要原材料包括麝香、牛黄、蛇胆和三七。

根据康美中药网的数据,天然牛黄的价格从2023年初的20万元/千克至50万元/千克,到2023年11月的140万元/千克,再到2024年6月的最高165万元/千克,上涨超过700%。价格上涨的原因主要是天然牛黄的稀缺性以及市场上的需求不断增加。天然麝香同样供不应求。据媒体报道,目前市场上麝香需求约为每年6吨,但全国每年产量仅200千克,缺口巨大。

过去十数年间,片仔癀曾多次采取产品提价策略以维持业绩增长,缓解成本压力,并取得了良好的效果。2005年,在出厂价和零售价均提升5元的背景下,片仔癀收入同比增长65.2%;在2020年提价后,公司2021年的收入同比增长23.20%,净利润同比增长45.49%。

2023年5月,片仔癀再次涨价,且是历史上调整幅度最大的一次。其中,片仔癀锭剂国内市场零售价格从590元/粒上调到760元/粒,供应价格相应上调约170元/粒;海外市场供应价格相应上调约35美元/粒。

在提价28.81%,销售费用同比大增62%的基础上,公司2023全年营收及净利润仅增长15.42%和12.59%。2024年上半年,片仔癀业绩增速进一步下探,同时毛利率下滑2.25个百分点至44.83%,创下五年新低。其中,医药制造业业务毛利率减少6.68个百分点,医药流通业减少2.56个百分点,营收占比较小的化妆品业增加1.28个百分点。

股价方面,2021年至今,公司估值持续下探,归根结底是业绩增速与估值出现明显错配。目前,公司估值维持在40-45倍PE,而利润增速已降至11.73%。在当下消费降级,成本传导难度持续提升的背景下,片仔癀亟待寻求新的业绩增量以修复估值与增长的背离。

8月10日,片仔癀发布公告称,全资子公司漳州片仔癀投资拟以自有或自筹资金2.54亿元,向漳州市国投公司收购漳州市明源香料100%股权。此次交易前,漳州国投公司持有明源香料的100%股权,明源香料为国投公司全资子公司。

由于漳州国投公司原为隶属于片仔癀控股股东漳州市九龙江集团的子公司,于2024年2月刚刚划出九龙江集团,因此该事项仍构成关联交易。资料显示,本次交易作价以评估值为依据,评估基准日为2023年12月31日,经采用资产基础法评估,确认明源香料股东全部权益价值评估值为2.54亿元,增值率78.29%。

蓝筹股方面,腾讯控股跌0.68%,收报379.8港元;香港交易所跌1.84%,收报244.8港元;中国移动跌1.22%,收报76.85港元;汇丰控股跌1.53%,收报67.8港元。

根据公告披露的资产评估情况,明源香料自身并无营收,核心资产为漳州水仙药业30%的股权投资,这也是资产评估中的主要增值部分,该部分股权投资账面价值为1.75亿元,评估价值则达约2.87亿元,增值率达63.65%。

业务方面,水仙药业旗下的“水仙牌”风油精是国内首款风油精产品,也是公司最主要的核心产品。2022年、2023年,水仙药业营业收入分别为2.83亿元和3.06亿元,净利润分别为3502.73万元和4700.82万元,现金分红分别为1000万元、2000万元。利润规模及分红额对于片仔癀的体量而言无足轻重,且赛道缺乏增长预期及业务护城河,对于公司未来业绩的提振或相当有限。

结合片仔癀近年的业务拓展动向来看,公司虽不断尝试新的赛道,但仍未找到行之有效的增长发动机。化妆品业务进展缓慢,营收仍未恢复至2020年、2021年水平;保健食品业务营收不及亿元,已不再单独披露;此次新增的风油精业务同样大同小异,即便未来能快速增长,依然是“小马难拉大车”。业绩重压之下,片仔癀能否破局,将以何种方式破局仍有待观察。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察什么是炒股票融资

Powered by 重庆炒股配资平台_在线股票配资申请_炒股杠杆操作 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2009-2029 联华证券 版权所有